为了更好服务疫情防控和做好“稳外贸”工作,帮助出口企业及时、准确掌握和享受出口退(免)税政策红利和各项服务措施,广东省税务局开展“出口退税云讲堂”系列课程,通过视频微课、视频直播等多种方式,向出口企业进行政策讲解。课程将不定期通过“广东税务”公众号、广东省税务局门户网站发布,敬请关注。

第一期

第一期课程,广东省税务局将根据《关于明确国有农用地出租等增值税政策的公告》(财政部 税务总局公告2020年第2号),为大家解读出口退(免)税申报期限的重大变化,一起来看看课程内容吧:

出口退税申报期限的重大变化

根据《关于明确国有农用地出租等增值税政策的公告》(财政部 税务总局公告2020年第2号)第四条:

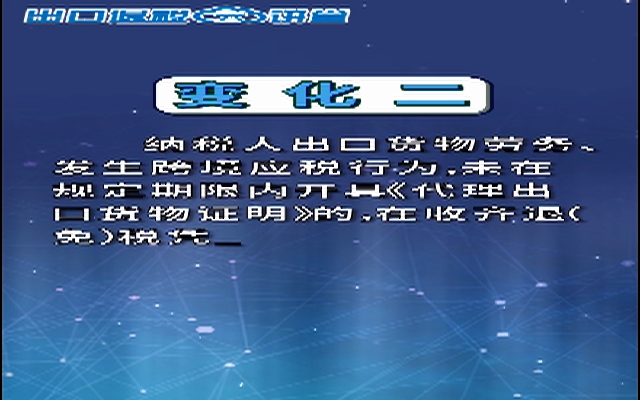

纳税人出口货物劳务、发生跨境应税行为,未在规定期限内申报出口退(免)税或者开具《代理出口货物证明》的,在收齐退(免)税凭证及相关电子信息后,即可申报办理出口退(免)税;未在规定期限内收汇或者办理不能收汇手续的,在收汇或者办理不能收汇手续后,即可申报办理退(免)税。

问题1:外贸企业2019年的出口货物,现在供货商无法开具发票,如果过了4月申报期才拿到发票,还能继续申报吗?

答:可以,2019年出口的货物,在2020年4月份增值税纳税申报期限内,因单证或信息不齐,未办理出口退(免)税申报的,4月税期之后,一旦收齐了单证和相关电子信息,即可办理出口退(免)税申报。

问题2:出口企业在2019年委托出口的货物,如果受托方在2020年4月增值税申报期截止前还没有开具《代理出口货物证明》,期限后收齐了退免税凭证和电子信息,是不是也能开具呢?

答:开具《代理出口货物证明》不再受次年4月申报期的限制,只要退(免)税凭证和相关电子信息齐全,申报期之后也能开具。

问题3:出口企业2019年的出口货物还有部分尾款没有收到,根据合同,7月份才能收到,我收到尾款后再申报退税可以吗?

答:当然可以,未在规定期限内收汇的,期限后收到汇依旧可以办理退免税申报。

来源:广东税务

责任编辑:植发炜 李艳

值班主编:区云波