近日

一个有关人民币的话题

冲上了微博热搜

▼

这话题到底讲了什么

从而引发网友热议

达到上亿的阅读量呢?

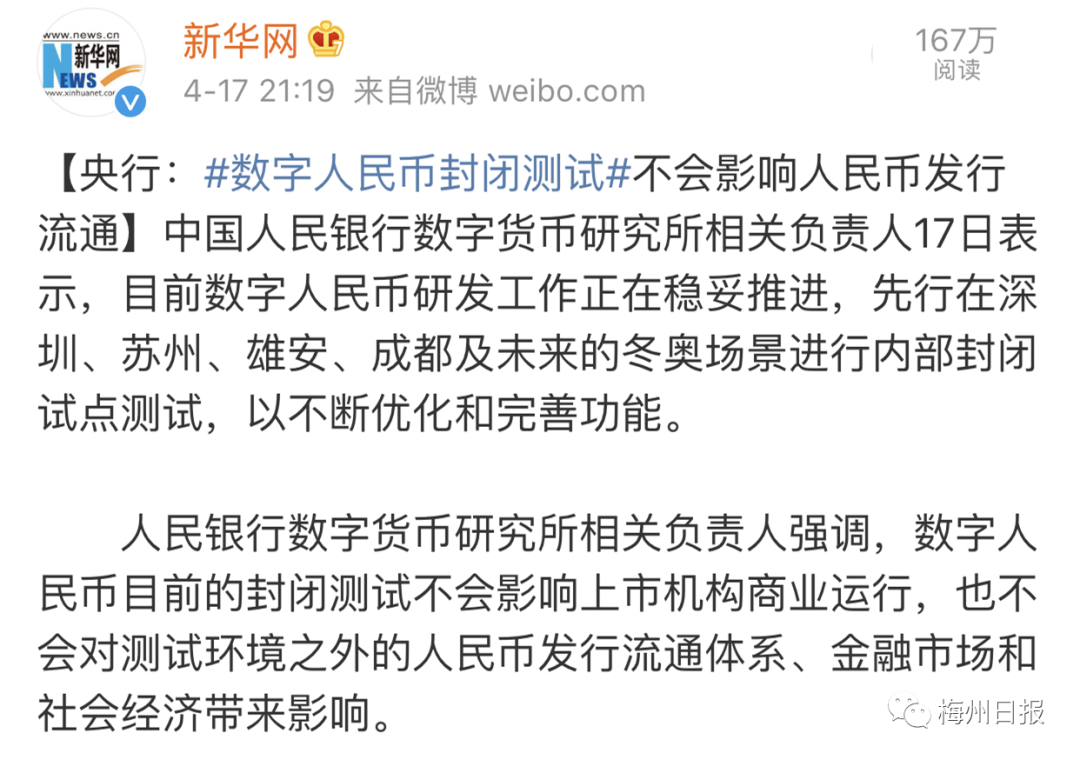

原来,今年4月

一张央行数字货币

在农业银行账户内测的照片

在网络流传开

↓↓↓

据中国人民银行数字货币研究所日前透露,当前网传数字人民币体系(DC/EP)信息为技术研发过程中的测试内容属实,但这并不意味着数字人民币正式落地发行。目前将先行在深圳、苏州、雄安、成都及未来的冬奥场景进行内部封闭试点测试。

而据媒体报道,5月开始,苏州市相城区各区级机关和企事业单位部分人员工资中交通补贴的50%将以数字货币的形式发放。

(Digital Currency Electronic Payment)

“

数字货币的功能和属性跟纸钞完全一样,只不过它的形态是数字化的。”央行数字货币研究所所长穆长春说。

中国人民大学财政金融学院副院长赵锡军说,数字货币能像纸钞一样流通,

它的定位就是现金的替代,跟现金一样是法币,有国家信用背书,具有无限法偿性,任何人都不能拒绝接受。

但如果使用数字货币

就不会存在这种情况了

首先,由于数字货币使用了最新的双离线技术,

收支双方只要手机有电,哪怕整个网络都断了也可以实现支付。

从网上流出的农行数字货币钱包截图看,其显示的主要功能与银行电子账户日常支付与管理功能基本相似,如农行数字货币钱包首页中,有

“扫码支付”、“汇款”、“收付款”、“碰一碰”

四大常用功能。

其次,在用数字货币支付的时候,是

不需要绑定任何银行账户的。不像现在用微信也好、支付宝也好,都要绑定一张银行卡

,只要你装有数字货币钱包,就可以使用。

另外,数字货币

可以实现可控匿名,也就是说能满足匿名支付的需求。

只要你不犯罪,可以用来进行一些不想让别人知道的消费。而

支付宝、微信支付是跟传统银行账户体系紧紧绑定的,都是实名支付,满足不了匿名的需求。

据了解,数字货币采取跟现钞一样的“双层运营”投放方式——人民银行对商业银行,商业银行或商业机构对公众。

并不会直接对公众发行数字货币。

易纲曾解释说,“我们数字货币将来的框架是中央银行和商业银行双层运行体系,不改变现在的货币投放路径和体系,这样就充分调动了市场的积极性。

央行数字货币研究所所长穆长春指出,数字货币的兑换依然会保持这种结构:商业银行在中央银行开户,按照百分之百全额缴纳准备金,个人和企业通过商业银行或商业机构开立数字钱包。

那么对于用户来说,其实也

不需要跑到商业银行去,只要下载一个App,注册一下,这个钱包就可以使用了,比如接收别人的付款,再比如你

要兑换数字货币,

只要用你的银行卡进行兑换就行了。

此时

可能又有小伙伴要问了

既然数字货币这么“牛”

那纸币会被完全取代掉吗?

支付宝和微信支付会受到冲击吗?

会引起通货膨胀吗?

早在2019年,央行行长易纲就曾在新闻发布会上表示,将来中国数字货币和电子支付的目标是

替代一部分M0(流通中现金),而

并非去替代狭义货币M1(流通中现金+企业活期存款)或广义货币M2(流通中现金+企业活期存款+定期存款+居民储蓄存款+其它存款)。

董希淼认为,数字货币

不可能完全取代现金。至少从目前来看,还存在一些技术上的限制。另外,由于用户习惯不同,不是所有人都习惯这种支付方式。比如一些年纪大的人可能就不接受数字货币。但数字货币如果正式推出,对银行或商户来说,就不能拒绝用户使用。

董希淼指出,

央行数字货币是法定货币,而微信支付和支付宝只是一种支付方式,数字货币的效力完全不是微信支付和支付宝能够相提并论的。从用户视角看,央行数字货币使用范围更广,具有无限法偿性,具有强制性,而其他支付手段并没有这个功能。

“具体来说,

机构或个人不接受支付宝或微信付款,在法律上没有问题。但拒绝用户使用现金或数字货币付款就是违法的。”董希淼指出,也许会出现一种可能,使用央行数字货币的人越来越多,使用支付宝和微信支付的人越来越少。

新的数字货币和以前的纸币是一比一兑换的,现在商业银行要获得数字货币,必须拿以前的货币来换,并不增加总量,这是第一步,试点的时候并不增加总量。也就是说, 假设现在流通的货币是100元,央行数字货币将等价替换掉这100元。

也有网友表示

还是习惯用现金

还有网友的回答

非常喜感

兴宁市融媒体中心

编辑:古荣欢

审核:胡 兴